-

-

东营市石油业商会关于组织会员企业参加“2022青岛国际水大会暨青岛国际水展”的通知

- 2022-07-29

-

-

-

东营市石油业商会关于组织会员企业参加《老板财税管控》培训会议的通知

- 2022-03-01

-

-

-

关于2020年端午节放假的通知

- 2020-06-24

-

-

-

黄河三角洲(中国·东营)第十一届油品贸易洽谈会即将召开

- 2019-06-03

-

下半年成品油涨势迅猛 地区间套利差距收窄

今年7月下旬,美国原油库存连续大降及上半年间中国原油进口量同比大幅增长使市场对需求转强的预期得到强化,加上沙特和阿联酋公布原油出口削减计划也缓解了供应过剩对油价的施压,国际油价拉开上行序幕。之后,OPEC原油产量回落的同时减产履约度也升至年内最高水平,加上机构先后上调全球原油需求预期也稳固了市场看多情绪,供需环境持续改善为油价提供上行支撑,而地缘政治风险事件的接连发生在带来市场避险情绪的同时也令部分中东地区的原油供应面临中断风险,受此提振,油价上行势头强劲并接连创高,10月底,布伦特站上60美元/桶高位。虽然11月份涨势放缓,但整体仍然维持高位运行。

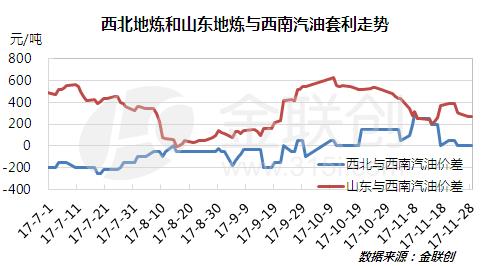

由于下半年来,国际油价整体保持上行势头,因此7月份以来,国内成品油调价窗口成功开启6次,并全部兑现上调。消息面给与国内市场有力支撑,国内汽柴行情亦步入上行通道,尤其,柴油价格涨至今年来新高。由于山东地炼出货顺畅,库存降低,价格涨幅尤为明显,因此山东-西南与西北-西南汽柴油套利差距较6月下旬有所收窄。具体来看:

由上图可见(图中西南价格取自重庆主流成交价),下半年来,山东-西南地区汽油套利整体维持宽幅震荡,而西北-西南地区汽油套利则维持震荡小幅走高态势,但仍低于山地-西南套利。7月份,国际原油震荡走高,零售价上调对市场较有支撑。另外,在此期间,私家车出行半径扩大,且车用空调用油增多,下游需求面尚可,此外,山东地炼库存水平低位,因此带动价格连续走高。但西南主营出货不畅,汽油价格涨势受限,故山东-西南汽油套利持续收窄。8月份至10月上旬,零售价兑现上调三次,消息面对市场支撑明显,与此同时,“双节”前期,下游集中补货,市场成交相对活跃,主营价格涨幅拉大,因此山东-西南套利再度拉涨。之后,山东地炼仍保持震荡上行态势,但西南主营推涨乏力,整体行情波动甚微,两地价差再度收窄。西北地炼汽油价格基本随国家限价上调而跟涨,并且,涨幅略低于西南主营,因此与西南主营套利略有增长。截止11月28日,山东地炼与西南地区汽油理论价差为273元/吨,铁路及水路运输套利空间十分有限,但考虑到去票等因素,仍有操作空间;公路运输套利窗口关闭。而西北地炼与西南地区汽油理论价差为0元/吨,理论上看已无套利可能,不过,长期合作超大客户优惠空间仍存,可择低操作。

由上图可见(图中西南价格取自重庆主流成交价),7月份以来,山东-西南柴油套利跌后反弹,西北-西南柴油套利涨后回落,并与山东-西南套利差距大幅收窄。7月份以来,国际原油持续向好,零售价连续上调,消息面对市场支撑明显。同时,工矿基建等行业开工增多,尤其,9月份之后,进入柴油需求旺季,终端消耗进度加快。另外,下半年柴油升级密集,北方转产负号柴油均对柴油供应量有一定影响。再者,四季度主营为保障柴油出口份额,限制国内柴油销售。多重利好提振市场,国内柴油行情涨势迅猛,至今,各地均涨至近年来新高。由于山东地炼及西南主营价格调整更为灵活,因此山东-西南地区柴油套利整体维持横向波动。西北地炼7-8月底,出货走量为主,因此价格推涨幅度有限,因此西北-西南柴油套利大幅拉升,并一度超过山东-西南套利。之后,西北地炼价格追涨,两地套利再度回落,并再次低于山东-西南柴油套利。截止11月28日,山东地炼至西南地区理论价差在490元/吨,西北地炼至西南地区理论价差在390元/吨,西北、山东分别与西南地区套利均有增长。西北-西南和山东-西南柴油套利窗口均开启,且套利空间较上半年有所增加。

就后市而言,近期国际原油高位震荡为主,本轮调价面临搁浅,消息面对市场支撑减弱。此外,汽油基本面仍无利好提振,价格方面下行压力较大。其中山东地炼销售政策较为灵敏,价格率先回落,西南主营及西北地炼价格暂稳为主,因此山东-西南汽油套利将再度拉涨,而西北-西南汽油套利难有明显波动。柴油方面,随着柴油资源紧张局面缓解,山东地炼价格亦有下滑迹象,但西南主营资源仍不理想,价格继续高挂,因此山东-西南柴油套利亦有上行可能,但西北价格走稳为主,因此西北-西南套利仍维持低位。综合来看,后期山东-西南汽柴油套利空间将逐步增加,西北-西南套利无明显变化。西南地区中间商采购山东地炼资源或将增多。

上一篇:原油期货上市工作正有序推进

下一篇:经合组织上调今年全球经济增长预期

所属类别: 热点新闻