-

-

东营市石油业商会关于组织会员企业参加“2022青岛国际水大会暨青岛国际水展”的通知

- 2022-07-29

-

-

-

东营市石油业商会关于组织会员企业参加《老板财税管控》培训会议的通知

- 2022-03-01

-

-

-

关于2020年端午节放假的通知

- 2020-06-24

-

-

-

黄河三角洲(中国·东营)第十一届油品贸易洽谈会即将召开

- 2019-06-03

-

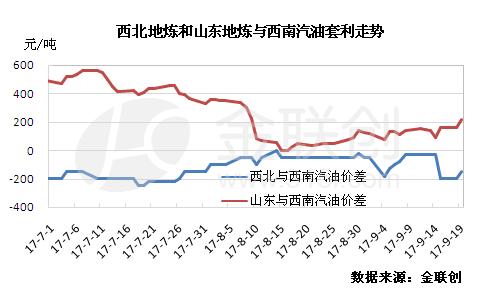

三季度即将完结 西北、山东地炼与西南套利走势分化

7月份,供应收紧预期及需求增强的双重提振下,国际原油震荡上扬。8 月,因数据显示 7 月间OPEC 原油产量升至年内新高,并且部分成员国的减产履约度也出现下滑,加上产油国会议上也未能达成有助于提高减产执行力的实质性措施,市场担忧供应过剩情绪不减。不过,另一方面由于多数地区正值原油需求旺季,强劲的燃油消费仍对油价构成有力支撑。因此多空因素相互博弈之下,国际油价整体呈现横盘震荡格局。进入9月份,前期美国炼厂开工率大降,致使国际油价大幅下挫。不过后期,沙特及俄罗斯频繁谈及延长减产期限,刺激多头买涨情绪,加之(EIA)月度报告称,将下调今明两年美国原油产量预估,又将2017年原油需求预期上调至2年来最高。利好情绪占据上风,国际原油震荡走高。整体来看进入第三季度以来,国际油价呈现震荡上行态势。

三季度以来,国际原油区间内震荡走高,国内成品油零售限价共上调3次,搁浅3次。期间成品油调价频率减少,但三轮上调预期分别给与市场一定支撑。因此国内汽柴行情震荡上行为主。由于各地区价格调整节点不同,因此地区间套利走势略有不同。由于西南地区炼厂分布有限,资源供应缺口相比较其他地区略大,外部资源占比较大。其中,西北地炼及山东地炼资源较为常见,其套利走势分析如下:

汽油方面:由上图可见(图中西南价格取自重庆主流成交价),山东地炼与西南地区汽油套利大幅回落;而西北地炼与西南地区汽油套利则维持负向区间波动。7月至8月中旬,西南及山东地炼汽油价格均以上行为主,不过,由于主营销售任务赶量影响,涨幅较为有限,因此山东地炼与西南主营之间价差持续收窄。之后,山东地炼涨势放缓,西南主营价格连续走高,因此价差再度走高,但幅度十分有限。西北地炼7月份汽油价格全线走稳,因此与西南主营价差震荡走高。进入8月份至今,西北地炼汽油价格阶梯式走高,而西南主营保持震荡走高态势,因此低价差陷入区间震荡,但始终未能突破“0”。截止9月19日,山东地炼与西南地区汽油理论价差为215元/吨,虽然加上运费等其他成本,几无套利空间,但考虑到大单优惠以及去票操作仍可小幅套利;西北地炼与西南地区汽油理论价差为-150元/吨,继续处于倒挂状态,套利窗口关闭。

柴油方面:由上图可见(图中西南价格取自重庆主流成交价),山东地炼及西北地炼与西南主营柴油套利涨后回落,较上季度末波动不大。7-8月份,山东地炼柴油价格涨势温和,于此同时,西南地区下游需求不振,主营推涨乏力,涨势温和,因此与山东地炼价差维持横向整理为主。进入9月份之后,西南主营涨势扩大,而山东地炼出货受阻,涨势放缓,因此两地价差略有收窄。7月至8月初,西北地炼柴油价格维持平稳,但西南主营小幅走高,因此两地价差不断拉涨,并一度超越山东与西南间价差。进入9月份之后,西北地炼柴油价格跌后小涨,但西南主营柴油价格涨幅较大,因此两地间价差再度收窄。截止9月19日,山东地炼至西南地区理论价差在354元/吨,西北地炼至西南地区理论价差在190元/吨。考虑到后期优惠及去票等因素,加之,由于陕西至西南地区运费低于山东,因此两地利润空间差距不大,仍可适量操作。

后期,国际原油走势或将转弱,但受“双节”备货需求提振,国内各地区汽柴价格仍将维持高位运行,因此预计节前地区间套利波动空间十分有限。“节后”归来,虽然“银十”月份,下游需求仍有一定支撑,但主营方面销售周期缩短,出货压力较大,价格存下行风险。地炼方面,价格涨至一定水平,后期上行空间亦十分有限,因此西南主营与地炼之间价差或稳中窄幅波动为主。业者可把握调价节点之间的差异适度采购,增加利润空间。

所属类别: 热点新闻