-

-

东营市石油业商会关于组织会员企业参加“2022青岛国际水大会暨青岛国际水展”的通知

- 2022-07-29

-

-

-

东营市石油业商会关于组织会员企业参加《老板财税管控》培训会议的通知

- 2022-03-01

-

-

-

关于2020年端午节放假的通知

- 2020-06-24

-

-

-

黄河三角洲(中国·东营)第十一届油品贸易洽谈会即将召开

- 2019-06-03

-

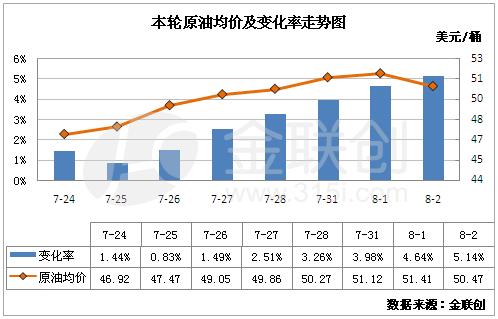

周五成品油 “二连涨”无悬念 汽油每升或涨1毛

进入本轮计价周期以来,多个产油国承诺削减供应,加之,上周美国原油库存及产量下降巩固市场利好,再加上美元持续走软,多方利好助力,国际原油强势连涨,并一度双双突破50美元/桶。虽然在此之前,7月 OPEC原油供应增长预期打压市场,以及后期据机构调查显示7月间OPEC原油产量升至年内新高,外加,美国原油库存意外增加,市场对供应过剩担忧加剧,国际油价大幅走跌。但整体来看,国际油价近期涨至较高水平。

本轮计价周期内,参考原油变化率正向区间持续拉宽。据金联创测算,截至8月2日第八个工作日,参考原油品种均价为49.28美元/桶,变化率5.14%,对应的汽柴油零售价应上调150元/吨左右,本轮调价窗口为8月4日24时。

原油连涨强势助力,国内行情水涨船高。虽然国内天气高温多雨为主,并且,“环保”风暴席卷全国,工程基建等户外用油企业开工受限,柴油需求表现低迷;汽油需求略有增长,但受替代能源打压,资源供应过剩压力不减。但近期国际原油走势强劲,对市场提振明显,主营及地炼价格连续推涨,国内整体汽柴行情亦有明显提升。“买涨”心态下,业者入市采购增多,市场成交较前期有所好转。截止8月2日,国内主营汽油均价在5963元/吨,较7月21日涨121元/吨,柴油均价在5370元/吨,较7月21日涨211元/吨;地炼汽油均价在5441元/吨,较7月21日涨196元/吨,柴油均价在4951元/吨,较7月21日涨132元/吨。

汽柴批发行情涨幅明显,批零价差不断收窄。主营及地炼汽柴批发价格不断走高,但汽油市场供应过剩压力不减,因此涨势受到一定压制,批零价差跌幅不大。至8月2日,国内主营汽油理论批零价差约1960元/吨,较7月21日跌42元/吨,柴油理论批零价差约1112元/吨,较7月21日跌136元/吨;地炼汽油批零价差约2483元/吨,较7月21日跌117元/吨,柴油批零价差约1531元/吨,较7月21日跌57元/吨。近期国内汽柴油批零价差收窄,但仍然保持较高水平,加油站仍保持优惠。不过,近期国内加油站集中改造双层油罐,零售端竞争压力减弱,优惠力度或将收窄。

后市来看:距离本轮调价窗口仅剩两个工作日时间,国际原油或将维持区间整理,因此变化率波动幅度或有限,本轮上调已无悬念,预计汽柴油上调幅度约150-170元/吨,折合为升价0#0.13-0.15元/升,90#汽油0.11-0.12元/升。上调预期提振市场,预计国内汽柴行情仍将维持高位波动。但业者前期积极备货,当前库存涨至高位,随着调价窗口临近,业者多退市消库,市场成交持续转淡。

所属类别: 热点新闻