-

-

东营市石油业商会关于组织会员企业参加“2022青岛国际水大会暨青岛国际水展”的通知

- 2022-07-29

-

-

-

东营市石油业商会关于组织会员企业参加《老板财税管控》培训会议的通知

- 2022-03-01

-

-

-

关于2020年端午节放假的通知

- 2020-06-24

-

-

-

黄河三角洲(中国·东营)第十一届油品贸易洽谈会即将召开

- 2019-06-03

-

降税减负背景下 三大成品油产品征消费税或再成“狼来了”事件

2017年4月5日,由外媒曝出中国考虑向更多成品油征收消费税,这些产品包括混合芳烃、轻循环油和稀释沥青,且征收细则或在4月底进行公布。随着消息的持续发酵,国内成品油尤其是汽油批发价格飙升。但随着近期各方消息酝酿发布,本次消费税税种的增加或再度上演“狼来了”。

消费税是以消费品的流转额作为征税对象的各种税收的统称,消费税实行价内税,只在应税消费品的生产、委托加工和进口环节缴纳,在以后的批发、零售等环节,因为价款中已包含消费税,因此不用再缴纳消费税,税款最终由消费者承担。在现行消费税征收范畴中,成品油,自1994年开始征收消费税以来,已经历七次调整,此次对于混合芳烃、轻质循环油及稀释沥青的消费税征收,也成为成品油价格体系中又一重大事件。

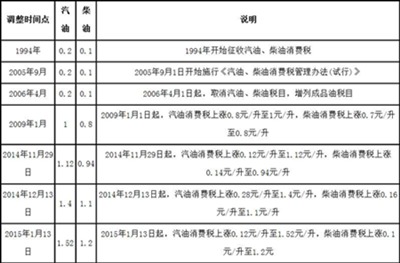

1. 税收杠杆频现 成品油消费税持续变革

表1 国内成品油税费改革历程

单位:元/升

为调控能源消费结构、遏制过度消费,炼油行业作为国内五大高能耗行业之一,国家势必会通过税收杠杆引导下游消费。在近20年里,国家将成品油消费税税率持续上调,在最近一次的调整中,国内汽油包括石脑油消费税涨至1.52元/升;柴油及燃料油消费税涨至1.2元/升。

2. 征收环节集中于上游 政策直致产品价格波动

由于成品油消费税征收具体是在生产环节执行,虽然最终仍为消费者买单,但对于炼油企业来讲,消费税在上游环节的征收增加了企业资金的占用,为提高资金利用率减少税负系数,如何有效避税逐步成为炼厂发展最为关注的焦点。尽管成品油消费税的最终承担者仍为最终消费者,但征收环节为生产环节。一旦有消费税的风吹草动,汽柴油及相关产品出厂价则出现剧烈波动。此次事件中,混合芳烃及汽油价格涨势最为明显,短短两周时间,国内混合芳烃均价大涨750元/吨,至5900元/吨,国内汽油批发价格也大涨近400元/吨,最高值达7267元/吨,可以说消费税征收与否对市场的影响相当直观。

3. 现行成品油税收体制决定税赋比例变化

表2 国内成品油现行税种及征收方式

在现行国内成品油税费中,主要税费品种包含增值税、消费税、城建税、教育附加税,还包含一些地方性的教育费附加税(2%-3%不等)。而我国的成品油税费计算是价内税,即油税联动、税上税核算。但一般而言,国内汽柴油价格较高时,税负占比会逐步降低,油价较低时,税负占比会相应提高。

表3 国内汽柴油税赋占比情况

自2016年下半年以来,成品油零售价格不断调整,且上行成为主流趋势,汽柴油中各种税赋占比逐步萎缩,其中汽油税赋比重较去年下降近5%,柴油下降近4%。

4. 三大产品征税 企业使用成本增加

成品油在中国炼油工艺中,产品产出率最高,接近70%,征收税率的波动直接影响到企业运营成本增加与否。任何与之关联性大的产品,均有可能被征收消费税。在传言征收消费税的三大产品中,混合芳烃需求结构中,90%以上是用于汽油调和;轻循环油主要为国内企业生产、加工、调和加氢柴油及船用柴油等用途;稀释沥青的存在更多的是为燃料油等产品的避税名称,征收消费税也属于合理范围。

不过,一旦混合芳烃、轻循环油、稀释沥青征税成功,生产企业使用成本及贸易企业操作风险将明显加大。具体影响来看:

第一,企业使用成本会增加,混合芳烃按汽油征收标准的话,消费税征收额度为2100元/吨左右,轻循环油及稀释沥青如果按柴油或者燃料油标准征收,消费税征收额度为1411元/吨左右,使用成本大幅飙升。对地方炼厂及调和企业而言,冲击巨大。

第二,国内芳烃产业链及进口原油及燃料油等格局的转变,三类产品相关的外贸型企业受强烈冲击,进口量或大幅萎缩。

第三,征税税种增加后,其他替代型原料产品的春天或到来,其中重整汽油、二甲苯等产品在指标及用途上对混合芳烃的替代性将明显加强。

5. 减税降负背景下 消费税改革或再度上演狼来了

当所有消息面在揣测,消费税会否征收时,2017年4月19日,国务院总理李克强主持召开国务院常务会议,决定推出进一步减税措施,持续推动实体经济降成本增后劲,其中将农产品及天然气等产品增值税税率由13%降至11%,虽未明确提及成品油消费税改革的结论,但在“减税降负”大背景下,任何与企业增加税赋成本的举措或被叫停,即便是合理存在,但征收时间及征收税额或不会在短时间内公布。

所属类别: 热点新闻