-

-

东营市石油业商会关于组织会员企业参加“2022青岛国际水大会暨青岛国际水展”的通知

- 2022-07-29

-

-

-

东营市石油业商会关于组织会员企业参加《老板财税管控》培训会议的通知

- 2022-03-01

-

-

-

关于2020年端午节放假的通知

- 2020-06-24

-

-

-

黄河三角洲(中国·东营)第十一届油品贸易洽谈会即将召开

- 2019-06-03

-

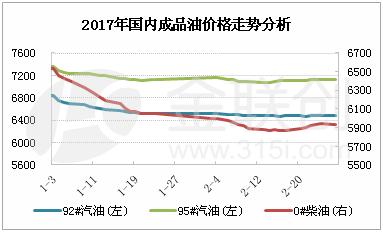

2017年零售价遇首次搁浅 成品油后市谨慎看好

尽管美国原油库存高企和原油产量回升令国际原油市场承压,但欧佩克与非欧佩克产油国联合减产落实情况良好,减产导致供应收紧,这让全球石油市场供应过剩的基本面开始显露一丝再平衡的曙光,近期国际原油期货市场走势愈发稳健。

进入本计价周期后,变化率正向小幅区间波动。据金联创测算,截至28日第十个工作日变化率0.89%,参考油种均价54.9美元,汽柴油调价因调幅未满50元/吨而搁浅。短期国际油价走势震荡,新一轮变化率或以正向开端,零售价存搁浅或下调预期,调价窗口期为2017年3月13日24时。据统计,截止目前为止2017年我国成品油共兑现2次上调、1次下调,涨跌互抵之后汽柴油累计涨幅分别为50元/吨、50元/吨,终端用油成本有微弱增长。

进入2017年后国内成品油市场基本处于下跌通道,其中柴油下跌幅度高于汽油方面。自2月份春节假期归来后,月内零售价仅兑现一次跨线上调,对市场影响极为微弱,成品油市场持续受到供需基本面因素所左右。节后终端柴油需求仍处于停滞阶段,汽油需求也逐渐回归稳定,加之各主营单位销售周期缩短,故积极促销降价赶销量为主。与此同时,山东地炼汽油价格持续处于下跌通道,柴油方面跌后震荡走高,对国内成品油市场有一定影响。因此临近月底国内成品油市场受地炼走高以及终需逐渐恢复柴油价格出现反弹,而汽油价格一直延续不温不火态势。据金联创监测,截止今日(2月28日)0#柴油指数为5929,较年初下跌606;92#指数为6838,较年初下跌358,95#指数为7127,较年初下跌227。

后市来看,3月份原油市场依旧处于淡季之中,因此供应侧的数据及消息依旧是左右油价的主要因素,预计国际油价在大部分时间内主流运行区间将保持在52-55美元/桶左右,因此3月首轮零售价调整变数较大,消息面对市场难以形成清晰指引。从供应面来看,尽管3月份后期主营炼厂检修增多,但地方炼厂开工率维持高位,因此市场供大于求的压力仍难有效缓解。然3月份国内汽柴油终端需求逐渐恢复,尤其是表现在柴油方面,终端大型工矿、基建以及运输行情需求量将稳步攀升;汽油方面暂无利好刺激,但随着天气转暖,私家车出行半径增加需求量亦有稳步提升。整体来看终端需求处于复苏阶段,中下游用户补货频率或将加快,对市场行情有一定支撑力度。从销售政策来看,进入3月初期,各地主营单位仍以挺价观望为主,加之对于后期需求面的乐观预期,短期国内成品油市场将保持坚挺。综上所述,后期成品油市场多空因素互相交织下,预计后期成品油市场将处于横盘整理阶段,静待终端需求恢复。

上一篇:加快推广使用生物柴油

所属类别: 热点新闻