-

-

东营市石油业商会关于组织会员企业参加“2022青岛国际水大会暨青岛国际水展”的通知

- 2022-07-29

-

-

-

东营市石油业商会关于组织会员企业参加《老板财税管控》培训会议的通知

- 2022-03-01

-

-

-

关于2020年端午节放假的通知

- 2020-06-24

-

-

-

黄河三角洲(中国·东营)第十一届油品贸易洽谈会即将召开

- 2019-06-03

-

年内成品油首涨可期 批发行情却“背道而驰”

近期,随着2017年1月1日产油国减产协议的执行期的到来,部分产油国已表明了减产的立场,这对油价来说是一个支撑。此外,4日的美联储会议并未给出明确的加息指示,但近期的经济数据表现尚佳,令美元指数高位震荡,从而令油价亦保持震荡。金联创分析认为,短期内国际油价将保持震荡格局,主流运行区间在52-55美元/桶左右。

据金联创测算,截至1月9日第七个工作日,参考原油品种均价为54.71美元/桶,变化率3.10%,对应的汽柴油零售价应上调105元/吨。本轮成品油零售价仍为上调预期,调价窗口为1月12日24时。

价格方面来看,之前因市场上调预期支撑,加之部分主营单位惜售意愿强烈,汽柴油价格整体高挂。自元旦起,全国范围内均置换为国五标准汽柴油,不但加油站执行了相应的加价政策,部分升级进程相对滞后的地区批发价亦进行了适当上调,调整幅度为汽油每吨170元、柴油每吨160元,加价后下游抵触情绪更浓。目前终端需求处在传统淡季,市场资源消化缓慢,主营单位走货困难。且进入1月份之后,销售公司迎来新一年的任务考核,主营单位出货意愿有所提升,降价促销措施频出。地炼方面,由于需求低迷,地方炼厂出货受阻,价格呈现下滑走势。故综合看来,本轮计价周期以来,虽然零售价上调预期持续,但国内成品油行情却呈下行走势。

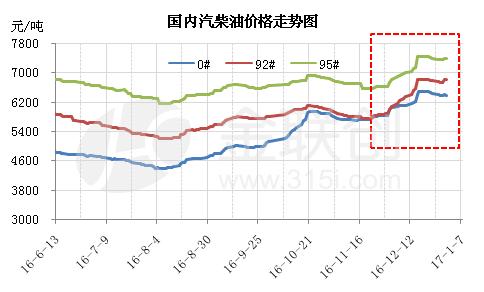

据金联创国内成品油价格监测指数显示,截至1月9日,国Ⅴ92#汽油指数6551,较上周初下跌215;国Ⅴ95#汽油指数7228,较上周初下跌125;国Ⅴ0#柴油指数6215,较上周初下跌147。由下图可见,国内汽柴油行情结束“暴走”模式,开始温和回调。

数据来源:金联创

国内供需基本面,因地炼下游产品持续走弱,导致其盈利不断收窄进而整体开工率有所下降。但近期暂无计划中新增检修炼厂,且12月底金陵石化、广西石化将恢复开工,涉及产能庞大,两大集团原油日加工负荷将有明显提升,故市场整体供应面充裕。且油品升级告一段落,因其造势导致的资源紧张局面已经得到解决。与此同时,终端需求逐渐转淡,天气寒冷且农历年关将至,工矿、基建、物流行业等柴油消费大户将陆续停工放假,柴油需求降至年内低点。汽油虽有春节假期提升,但因资源供应充裕且市场价格波动频繁,目前中下游用户入市备货建仓操作几无,市场交投大单难寻。

综合看来,国际油价震荡上行,年内首轮零售价调整仍为上调预期,消息面利好支撑不改。但是,供需基本面的疲软将继续施压行情,预计近期国内成品油批发价格将会以降价为主。但鉴于春节长假将至,中下游用户为保证假期期间消耗所需多有备货操作,或对行情有所提振。

所属类别: 热点新闻