-

-

东营市石油业商会关于组织会员企业参加“2022青岛国际水大会暨青岛国际水展”的通知

- 2022-07-29

-

-

-

东营市石油业商会关于组织会员企业参加《老板财税管控》培训会议的通知

- 2022-03-01

-

-

-

关于2020年端午节放假的通知

- 2020-06-24

-

-

-

黄河三角洲(中国·东营)第十一届油品贸易洽谈会即将召开

- 2019-06-03

-

利好有望加深 但部分主营柴油已达限价涨无可涨

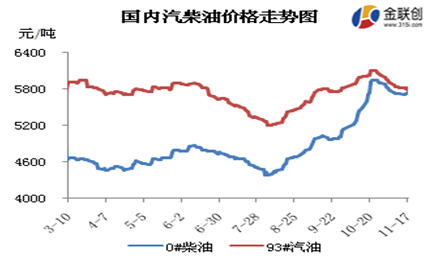

本周,虽然悲观的机构预测以及美国页岩油产业复苏令市场担忧情绪发酵,但是后期市场对于OPEC冻产会议的预期回升又为油价带来一丝支撑,本周油价总体较上周跌幅放缓。其中,WTI周均价为44.55美元/桶,较上周下跌0.49%;布伦特周均价为45.72美元/桶,较上周下跌0.82%。在原油震荡局面下,变化率维持负向宽幅波动,并如期兑现年内最大跌幅,自2016年11月16日24时起,国内汽、柴油价格(标准品,下同)每吨分别降低365元和355元。

本周,国内成品油行情涨跌不一,市场整体购销气氛平平。具体来看,国际原油期价走势震荡,变化率负向较大区间运行,市场下调预期强烈,消息面利空施压。由于部分地区仍存在资源偏紧现状,山东地炼汽柴油价格不断推涨,提振主营挺价心态,华北等地主营销售价格逆市上推,个别地区柴油甚至挂至批发到位价,另有部分销售公司为促销量价格有所下调,然市场整体价格仍处相对高位。下游用户抵触情绪较浓,加之前期备货充足,目前仍有库存尚待消化,故入市积极性偏低,市场买兴不旺。整体来看,周内利空利好因素并存,成品油行情波动较为频繁。

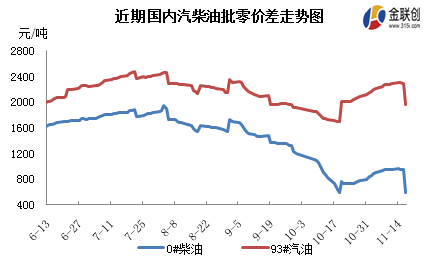

本周,国内成品油批发价格高位波动,同时恰逢零售价兑现下调,且跌幅为年内最大,导致汽柴油批零价差大幅收窄。根据金联创监测数据显示,截至11月17日,国内汽油理论零售利润为1963元/吨,较上周四下跌308元/吨;柴油理论零售利润为595元/吨,较上周四下跌353元/吨。后期来看,变化率转为正向区间运行,消息面利好显现,同时终端刚需支撑尚存,故预计短期内国内成品油批发行情将保持坚挺,汽柴油批零价差或难有大幅反弹。

进入下周,国际原油期价或进一步上行,新一轮变化率正向发展,零售价上调雏形渐显,消息面指向趋好支撑国内成品油市场或保持坚挺。柴油方面,短期内工矿、基建等行业运行良好,整体开工率维持高位,柴油资源消耗速度较快。此外,目前全国内陆16个省市正在全力进行国五油品升级工作,加上北方仍有部分地区尚未普及-10#柴油,因此年底之前局部地区零号普通柴油资源供应将维持偏紧局面。故整体来看柴油供需基本面存在支撑,不过目前国内部分主营柴油已经挂至批发限价,因此整体上行空间受限,可以说涨无可涨处境有些尴尬,山东地炼则仍有推涨余地。汽油则继续处于消费淡季,批发行情将维持偏弱态势。综合来看,受消息面向好以及供需表现不一影响,预计下周国内成品油市场向好发展,相对而言柴油表现较为出众,市场中下游用户按需进行补仓。

所属类别: 热点新闻